بنده

زندگی با تغییر یک «حرف» میشود بندگی؛ اینجا هم، محل همان «حرف» ...

اگر بانکداران را صاحبان کتهای جادویی در نظر بگیریم که میتوانند با یک دست در جیب کردن پول خلق کنند؛ و حتّی اگر این مسئله ایرادی نداشته باشد، مسئلهی نحوهی توزیع این پولهای تازه مخلوق مسئلهای است که هیچکس از کنار آن نمیگذرد. از نظر بسیاری اقتصادخواندهها، خلق پول اگر برای احیای تولید باشد ایرادی ندارد. و اصلاً عدهای دلیل رشد تولید و تکنولوژی در غرب را خلق پول میدانند. فرض کنید شما یک کت جادویی دارید! با این کت جادویی میتوانید یک تولیدی بزنید، کارخانهای یا صنعتی بسازید یا خدمتی ارائه دهید (بخش واقعی اقتصاد). مثلا یک مایکروسافت تأسیس کنید! پول که دارید. حقوق همه را هم میدهید. چون مابهازای پولی که خلق کردید خدمتی یا کالایی تولید شده است که ارزش دارد، اینجا تورم رخ نمیدهد. چون همزمان هم پول زیاد شده است و هم کالا یا خدمت بنابراین مقدار پول با مقدار کالا یا خدمت در جامعه برابر است (تورم زمانی رخ میدهد که مقدار پول در جامعه بیشتر از کالاها و خدمات باشد. در چنین وضعیتی ارزش پول کاهش میابد.) امّا در طرف دیگر با کت جادویی میتوانید سوداگرای و سفته بازی کنید (بخش غیر واقعی اقتصاد) و با پول، پول بخرید و پول روی پول بیاورید. مثلا دو بانکدار (دو صاحب کت جادویی!) در میزان پولدار بودنشان به رقابت با یکدیگر بپردازند. اینجا پول خلق میشود ولی هیچ ما به ازای واقعی ندارد و این خلق پول نابود کننده است. (البته اینهایی که گفتم به قول معروف به زبان لُری بود! این حرفها به این سادگیها نیست و همانطور که در مطلب قبل گفتم به نظرم اینها درکهایی بسیار جزئی از کار بانکها است و هیچ بعید هم نیست این حرفها اساساً غلط باشند. منتها حرفها و توجیههای رایجی است که فعلاً در مورد اقتصاد و بانک زده میشود.)

- ۱

- جمعه, ۶ اسفند ۱۳۹۵، ۰۲:۲۷ ب.ظ

من فکر میکنم هیچکس نمیداند بانکها چه میکنند. یا اصلا ریشهایتر، خود پول چه میکند. در واقع احتمال میدهم هر کسی ادعا میکند میفهمد که پول و بانک چگونه کار میکنند، دروغ میگوید! من هم نمیفهمم پول و بانک را. در این بین بعضیها، که عموما از عوام هستند، خیلی خوش خیال هستند و فکر میکنند مشکل ما با بانک فقط سر چیزهایی مثل سود و جریمه دیرکرد است! فکر میکنند بانک یکچیزی است که مثلا یک یا چند اقتصاددان برای حل مشکلات جامعه درست کردهاند. فکر میکنند مثلا غربیها کاملا بانک را مثل یک ابزار کنترل میکنند و متوجهاند بانک چیست و چه میکند. فکر میکنند بانک مثل یک ماشین است که سوییچ را میندازی داخلش و مبتنی بر یک سری قواعد دقیقه و مکانیکی کار میکند و غربیها دارند از این ابزار استفاده میکنند. اما به نظرم اینظور نیست. اصلا بانک را اقتصاددانها درست نکردهاند. بانک را یک عده شیاد درست کردهاند بعد اقتصاددانها خواستهاند بفهمند آن چیست و برایش نظریه پردازی کردهاند. اما نه تنها اقتصاددانها هنوز کاملا نمیفهمند بانک چیست و چه میکند، که خود بانکدارها هم نمیفهمند چه میکنند! اما خوب باز بانکدارها خیلی بهتر از بقیه میفهمند چه میکنند.

ما یک جهل مرکب نسبت به بانک داریم. هم نمیدانیمش و هم نمیدانیم که نمیدانیمش. به خصوص اقتصاددانها در این جهل مرکب بیشترین ضربه را میزنند. چون خیال میکنند که میدانند اما واقعا نمیدانند. من وقتی به بانک فکر میکنم، به یاد فیلم «کت جادویی» میافتم. نمیدانم یادتان هست یا نه. یارو دست میکرد در جیبش و پول را در میاورد. به همین راحتی. خلق پول بانک به همین راحتی است. بانک میتواند همهچیز را صاحب شود، با یک دست در جیب کردن.

- ۱

- شنبه, ۳۰ بهمن ۱۳۹۵، ۰۳:۰۸ ب.ظ

اول اینکه میخواهم توبه کنم! چند وقتی است بهانه کردهام که نوشتههای کوتاهم را در کانال تلگرامم بنویسم، این میشود که وبلاگ جای متنهای بلندی میشود که احتمالا هیچکس نمیخواند! ضمن اینکه وقتی میخواهم بلند بنویسم کار عقب میافتد و دیر به دیر مینویسم. پس انشالله دوباره بیشتر خواهم نوشت.

جهت فهم بهتر این مطلب، مطالب پیشنیاز زیر را مطالعه کنید:

امّا دربارهی «رؤیای بنده». بنده رؤیاهایی دارم در حوزههای اقتصاد و سلامت و فرهنگ. امّا از اقتصاد شروع میکنم. و از خود پول. چون آنطور که قبلا نوشتهام اقتصاد و به خصوص خود پول را ریشهی مسائل و مشکلاتمان میدانم. احتمالاً یک «تئوری همهچیز» در فیزیک میشناسید که البته هنوز تئوری نشده و یک مشکل «حل نشده» است که استفان هاوکینگ یکی از نظریه پردازان آن است. این تئوری در تلاش است تا بتواند با یک نظریهی فیزیک، همهی هستی را توجیه و توصیف کند تا تناقضات نظریههای فیزیک از بین بروند. بنده یک تئوری همهچیز از سنخ دیگری در فکرم دارم! آنچه در فکر دارم برای «توصیف» جهان نیست بلکه یک نسخهی «تجویزی» برای «اصلاح» جهان است. البته همهچیز که اغراق است، امّا به نظرم ریشهای ترین اصلاح و مصلح خیلی از چیزهاست.

- ۲

- پنجشنبه, ۳۰ دی ۱۳۹۵، ۰۵:۲۵ ب.ظ

از وقتی دعوتنامهی چالش وبلاگی را نوشتم میخواستم سریعتر خودم دربارهی خیالبافیها و رؤیای خودم از آینده بنویسم ولی نمیدانم فرصت نیست، قسمت نیست، تنبلی است. هرچه هست نشد تا اینکه به این مسئلهی گورخوابها رسیدیم. دیدم بحث گورخوابها بعنوان مقدمهای برای رؤیای بنده مناسب است. حرفهایی که در ادامه میآید از جنس لا اله است برای رسیدن به الا الله. مخصوصاً آنچه درباره «رؤیای شیطان» و نظامسازی شیطان در ادامه میگویم مقدمهای است برای اینکه رؤیای بنده و نظامسازی رؤیایی خودم را از آینده بیان کنم.

- ۵

- شنبه, ۱۱ دی ۱۳۹۵، ۰۳:۵۰ ب.ظ

حاج آقای پناهیان در برنامهی تلویزیونی ثریا 17 شهریور 95، صحبتهایی در باب فرهنگ داشتند. ایشان از اهمیت فرهنگ میگفتند و اینکه: «اگر فرهنگ را اصلاح کنیم سیاست، اقتصاد و سبک زندگی ما اصلاح خواهد شد.» و حتی اینکه: «اگر سبک زندگی اصلاح بشود مدیرانی که برای خودشان فیشهای نجومی صادر میکنند دیگر رشد نخواهند کرد.» نظر به فرهنگ، به خصوص در فرمایشات مقام معظم رهبری برجسته است و تشبیه فرهنگ به «هوا» لقلقهی زبان هر جوان بسیجی شده است. اصلا بسیجیها از وقتی از تخم بیرون میآیند، وظیفهی خطیر خود را در مسائل فرهنگی میفهمند و عین جیک جیک جوجه به اصطلاح میگویند: «میخواهیم کار فرهنگی کنیم!» البته خودمان هم از این قاعده مستثنی نبودیم و یکی دو سال اول با این «دغدغههای فرهنگی» رسماً سر کار بودیم! تازه، دغدغهی فرهنگی یک جوجه بسیجی چیست؟ حجاب! راهکار؟ رژههای گُله گُله آدم از چهارراه ولیعصر تا میدان ولیعصر و از میدان انقلاب تا بالای پارک لاله و «متلک» انداختنهای آنها به دختران خوشکل که: «خواهرم حجابتو رعایت کن!». رژههای فرهنگی!

- ۸

- جمعه, ۱۹ شهریور ۱۳۹۵، ۰۱:۱۵ ب.ظ

با ماجرای فیشهای حقوقی، عدهای درصدد توجیه برآمدند تا آنجا که دیرین دیرین هم در یک انیمیشن ضعیف، دوگانهای را به نمایش گذاشت که در آن مدیران دولتی استدلالهای قابل دفاعی داشتند. برای مثال این برداشتها «قانونی» بوده است یا اینکه «حق» آنهاست چرا که آنها توانمندند (ادعایی بس پوشالی! دلیل توانمندی آنها چیست؟ آیا جز رانت است؟). اما امروز در خطبههای عید فطر، حضرت آقا قضیه را یکسره کرد. رهبری دو راه گذاشت:

- ۸

- پنجشنبه, ۱۷ تیر ۱۳۹۵، ۰۵:۵۸ ب.ظ

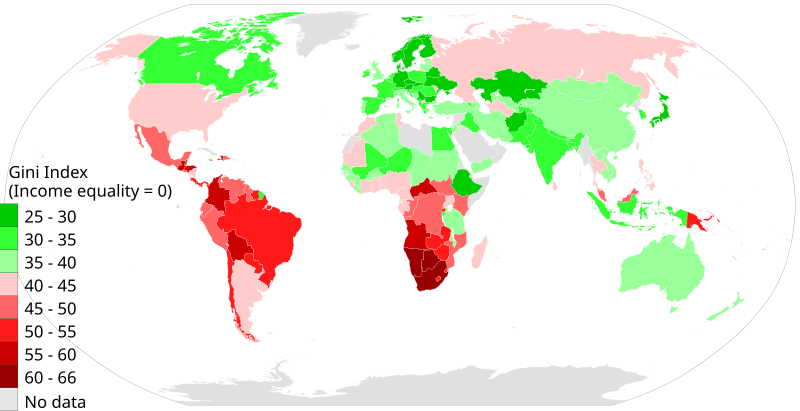

ضریب جینی عددی است بین صفر و یک (یا صفر و صد درصد) که در آن صفر به معنی توزیع کاملا برابر درآمد یا ثروت و یک به معنای نابرابری مطلق در توزیع است. هرچه این عدد کوچکتر باشد نشان از اختلاف طبقاتی کمتر میباشد. طبق برآورد سازمان CIA در سال 2006، ضریب جینی در ایران برابر با 44.5 است.

- ۱

- چهارشنبه, ۱۶ تیر ۱۳۹۵، ۱۲:۴۷ ق.ظ

بخش اول این مطلب را از طریق این پیوند مطالعه کنید.

1 منابع پایدار برای جیب سوراخ نظام پزشکی

این روزها با افشا شدن فیشهای حقوق و کارانهی پزشکان فضای آیندهی نظام سلامت روشنتر شده است. هرچند پیش از این نیز مردم از کارانههای چندده میلیونی پزشکان بیخبر نبودند اما این دست پرداختها همواره از طرف مسئولین تکذیب میشد. ایرج حریرچی در نشست خبری سخنگوی وزارت بهداشت در اینباره گفت: «حتی یک نفر در وزارت بهداشت دریافتی چند صدمیلیونی نداریم و شوخی 13 مخصوص 13 فروردین است!»[1] امّا با افشای فیشهای حقوقی، مسئولین وزارتخانه بصورت رسمی میگویند در مواردی پرداختهای بالای صد میلیون تومان نیز وجود دارد.[2]

- ۱

- جمعه, ۲۸ خرداد ۱۳۹۵، ۰۳:۵۷ ب.ظ

زنبور انگلی به علّت ضعفی که در جسمش دارد نمیتواند تخمهایش را در بدن خودش به ثمر برساند بنابراین آن ها را زیر پوست حشراتی مانند کرم ابریشم قرار میدهد و از بدن آنها برای تغذیه و رشد تخمهایش و نیز محلی برای تولّد لاروها استفاده میکند.

- ۸

- جمعه, ۱۱ دی ۱۳۹۴، ۱۲:۱۵ ق.ظ

... تا شصت سال قبل پول اگر چه کاغذی بود پشتوانه کالایی داشت. آلمانها به دلیل اینکه پشتوانه پولشان طلا بود متعهد بودند پول کاغذی خود را بگیرند و پول طلایی بدهند پول طلایی از آلمان خارج میشد و ذخیره ارزی پایان می یافت. آمریکا هم بعد از اینکه ژنرال دوگل به فرانسویان گفت دلارهای خود را به معادل طلایی تبدیل کنید و به فرانسه بیاورید، آمریکا را مجبور کرد پشتوانه کالایی را به پشتوانه اعتباری تبدیل کند و مثل آلمان تولید ناخالص ملی را پشتوانه مجموع پول قرار دهد. بقیه کشورها هم به تدریج چنین کردند همه پول جهان اعتباری است.

تا قبل از سقوط شاه هم که محاصره اقتصادی آغاز نشده بود پول کشور، با پول های جهانی در یک قانون ظروف مرتبط به حیات خود ادامه می داد . وقتی پولی به یک پول اصلی در جهان وصل باشد مثل قانون ظروف مرتبط که آب در همه در یک سطح می ایستد از اعتبار مشابه برخوردار می شوند و تنزل و ترقی هماهنگ است وقتی استقلال خود را اعلام کردیم رابطه پول ما با سایر پول های جهان وضع دیگری پیدا کرد. تقاضای پول ما کم شد یعنی اعتبار پول کاهش یافت...

... دولت بر چه اساسی ضامن تنزل قدرت خرید پول نیست. امضاء مدیر کل بانک و وزیر اقتصاد و دارایی فقط برای شکل و اندازه و نقاشیهای پول است، یا ارزش و اعتبار پول. یقیناً امضاء به معنی تضمین اعتبار است. پس کاهش اعتبار تخلف از مورد ضمان است عیناً مثل پولیکه به عنوان سپرده در بانک گذاشته شده چطور بانک می گوید من ضامن قدرت خرید پول هستم حداقل به اندازه نرخ تورم باید تعهد بهره یا هر عنوان دیگری داشته باشیم.

- ۸

- پنجشنبه, ۱۵ اسفند ۱۳۹۲، ۰۴:۱۵ ب.ظ

مَنْ ذا الَّذِی یُقْرِضُ اللَّهَ قَرْضاً حَسَناً؟

فکر میکنم هفته ی گذشته بود که در برنامه ی سمت خدا از حجت الاسلام و المسلمین ماندگاری درباره ی طرح سنت قرض الحسنه شنیدم. آن بزرگوار وامهای بانکی را شبهه ناک و بعضا حرام خواند. تعبیر ایشان از این منکر رواج بافته در جامعه، آتشی بود که بر حضرت ابراهیم عرضه شده بود و ما در این طرح چون پرنده ای که با منقار خود برای خاموش کردن آن آتش آب می آورده... به گفته ی ایشان ما با شرکت در این طرح مثل آن پرنده از همه ی توان خود استفاده نکرده ایم اما حداقل گامی در راستای فرونشاندن این آتشی که بر پیکره ی جامعه افتاده برداشته ایم. نکته ی تامل برانگیزتر اینکه آن پرنده نقشی در به پا کردن آتش ابراهیم نداشته اما همه ی ما به نحوی در همه گیری این منکر سهیم هستیم. طرح پیشنهادی این برنامه روی آوردن جامعه به قرض الحسنه به منظور رهایی نیازمندان از وامهای بانکی است. این طرح نیاز به کمک مادی و نیز معنوی دارد ، اگر مایل هستید در آن شرکت کنید برای اطلاعات بیشتر به لینک زیر مراجعه فرمایید. در نظر داشته باشید که این طرح مختص سرمایه داران نیست! هرکس به اندازه ی وسع خود مسئول است، مثال جناب ماندگاری این بود که اگر خانمی 3 النگو دارد یکی را به منظور مشارکت در این طرح بفروشد، نگران هم نباشد چون قرض الحسنه نه تنها موجب نقصان مال نمیشود بلکه باعث مضاعف شدن آن نیز میشود.

طرح گسترش سنت قرض الحسنه برنامه سمت خدا

سوره بقره آیه 245 : مَنْ ذَالَّذی یُقرِضُ الله قَرْضاً حَسَناً فَیُضاعِفَهُ لَهُ اَضْعافاً کَثیرَةً

کیست که خدا را وام (قرض الحسنه) دهد و خدا بر او به چندین برابر بیفزاید

جالب است بدانید که بانکها در سال 90 تنها حدود 4.5درصد از پولی را که بعنوان قرض الحسنه دریافت کردهاند خرج قرض الحسنه به مستمندان کردهاند. خدا به مملکت ما رحم کند با اینهمه گناهی که به اسم اسلام میکنیم. حتما روی عکس کلیک کنید و بخوانید.

پ.ن. خدا ریشهی ربا را از بلاد اسلامی پاک سازد انشاءالله

- ۵

- پنجشنبه, ۱۰ بهمن ۱۳۹۲، ۰۱:۱۷ ب.ظ

امروز در یکی از کلاسهای دکترای اقتصاد و مدیریت دارو شرکت کردم. بحثهای جالبی شد، همه بیجواب. آشفتگی و تفاوت آراء در این کلاس بیست و چند نفره بیداد میکرد. جالب اینکه مسئلهی اقتصاد در سلامت از پایه و بن زیر سوال رفت. برخی معتقد هستند برای سلامتی و جان انسانها نمیتوان قیمتگذاری کرد و لذا سلامت را اساساً اقتصادبردار نمیدانند. خوشبختانه پاسخی منطقی برای این دسته وجود دارد. فرض بفرمائید شما وزیر بهداشت هستید،.(اولاً که مبارک باشه! :دی) حال تصور کنید برآورد هزینه برای رسیدگی به بیماران و تأمین سلامت جامعه در سال جاری بیست میلیارد تومان است، اما بودجهی شما تنها ده میلیارد تومان. پس حداقل در دنیای پولمحور کنونی و با روشهای تأمین سلامت فعلی که در چارچوب یک نظام اقتصادی بیمار گنجانده شدهاند ناچار به پیروی از قواعدی تحت عنوان اقتصاد هستیم. در پیروی از این قواعد شاید مجبور شویم اولویت بودجه را در حفظ جان تعداد بیشتری از افراد و من حیثالمجموع افزایش طول عمر بیشتر قرار دهیم. چالشی که در این باب وجود دارد اینگونه مطرح شد، آیا سه ماه افزایش طول عمر یک انسان بسیار موثر و مفید در جامعه فیالواقع ارزشی کمتر از یک سال افزایش طول عمر صد نفر منفعل در جامعه دارد؟ البته دلیل به نتیجه نرسیدن این دست مسائل و چالشها از نظر من میتواند مربوط به بیمار بودن اقتصاد به طور کلی باشد. یکی از دیگر دلایل، که در این جلسه واضحاً نمود داشت، تفاوت فاحش در مبانی نظری افرادِ در رأس است. برخی مبنای مسائل اخلاقی در سیاستگذاری را شرع میدانستند، برخی عقل، عدهای هم اجتهاد کرده شرع را بر پایهی عقل خواندند!

بحث جالب دیگری که شد دربارهی بخش خصوصی، یکپارچهسازی آن با بخش دولتی، آزاد گذاردن آن بخش در سیاستگذاری و ... بود. یکی از حاضرین که مخالف سیاستگذاریهای کلان و محدود کردن بخش خصوصی بود، گفت آن درصدی از جامعهی ما که پورشه و بوگاتی سوار میشوند حق دارند با هزینهی شخصی از داروهایی استفاده کنند که به علت عدم تناسب کارایی و هزینه در لیست سیاستگذاریها وجود ندارند. شخص دیگری به شدت مخالفت کرده و گفت که اساساً نباید کسی در جامعهی ما پورشه سوار شود! مخالف دیگری گفت که فساد در جامعه اقزایش خواهد یافت، چون سلامت مسئلهای حساس است و هر کسی تلاش خواهد کرد از حداکثر موجود بهرهمند شود، طبعاً در این بین عدهای به دزدی و قاچاق متوسل خواهند شد. این دوست عزیز صراحتاً بیان کرد که گناه چنین رخدادهایی به گردن سیاستگذاری خواهد بود که محدودیتهای لازم را اعمال نکرده است. البته خیلیها در این بحث شرکت کرده و نظراتی دادند، اما این چند مورد بسیار تأملبرانگیز بودند. حتی بحث از عدالت هم شد و بعضی به صدا درآمدند که عدالت لزوماً برابر با مساوات نیست و از این دست سخنان.

متأسفانه در بین برخی از تحصیلکردههای این مرز و بومِ اسلامی صحبت از دین و شرعیت غیرمنطقی و غیرعلمی طلقی میشود. هرچند با تعریفی که آنها از علم دارند، علمشان برای خودشان باشد بهتر است! اما اینکه عدهای به مشکلات موجود میاندیشند و بحث از شرعیت نیز به میان میآید بسیار امیدبخش است. مشکل اینجاست که راهگشا نیست. راه زمانی به معنای واقعی و در بهترین حالت ممکن برای این میهن اسلامی گشوده خواهد شد که همهی افراد حاضر در چنین کلاسی با شناخت کافی از اسلام و تسلط به آن به جای بحث کردن برای اثبات خود، در این زمینهی نظری مشترک به دنبال راهکاری عملی باشند.

- ۱

- دوشنبه, ۸ مهر ۱۳۹۲، ۱۲:۳۰ ب.ظ

![]() دریافت پوستر با کیفیت خوب

دریافت پوستر با کیفیت خوب

حجم: 777 کیلوبایت

![]() دریافت پوستر با کیفیت عالی

دریافت پوستر با کیفیت عالی

حجم: 12 مگابایت

این پوستر با کمکهای بسیار زیاد حسین برای جنبش ضد ربا طراحی شده است. مطالب آن برگرفته از سایت جنبش (reba.ir) میباشد. این پوستر در سایز 90*130 سانتیمتر و جهت استفاده در بورد مساجد، دانشگاهها، آموزشگاهها و مراکز فرهنگی تهیه شده است. دوستانی که مایلند در دانشگاه از این طرح استفاده کنند میتوانند پوستر با کیفیت عالی را چاپ کنند چرا که کیفیت خوب تنها قابل استفاده در ابعاد بسیار کوچک و در محیط مجازی است.

مطالب شامل آیات مربوط به ربا در قرآن و سخن بزرگانی از جمله امام خامنه ای و آیت الله جوادی آملی است و به نظر من قسمت استفتائات و نظرات مراجع عظام تقلید (آیات عظام صافی گلپایگانی، سیستانی، منتظری، بهجت) بسیار مفید خواهند بود. ضمناً تحلیلی از وضع جهانی اقتصاد و علم اقتصاد نیز در پوستر گنجانده شده است که خالی از لطف نیست.

به امید تحقق بانکداری اسلامی (هرچند از لحاظ ریشهشناسی این اضافه جمع نقیضین است! بانک، نیمکتی است که پشت آن ربا میدادند!)

نرم افزار محاسبه نفس که توسط سایت شیعه ها طراحی و تولید شده است را پیشنهاد میکنم دانلود کنید.

توضیحات از سایت هدف آنلاین: این نرم افزار به صورت فایل فشرده ( zip ) می باشد که هدف از طراحی آن ثبت خوبی ها و بدی هایی است که کاربر در در هر روز انجام داده و به جهت محاسبه نفس و ارزیابی رفتار خود می باشد . به کمک این نرم افزار کاربر قادر است تا .... ویژگی های و خصوصیات رفتاری دلخواه خود (فضایل و رذایل اخلاقی) را در نرم افزار مشخص نماید و در هر روز به آن ویژگی و رفتار خود نمره دهد و یا تعداد تکرار آن رفتار را مشخص نماید تا از این طریق خود را به انجام خوبی ها عادت دهد و از بدی ها دور نماید و در هر روز از نفس خود حساب کشی کند . همچنین امکان مقایسه بصورت روزانه و هفتگی و ماهانه رفتار خود و پیشرفت و یا پسرفت خصوصیات اخلاقی فراهم می گردد . همچنین بعضی از دیون مثل حق الله و حق الناس را میتوان در نرم افزار ثبت نمود که در زمان مناسب ادای دین آن را به جا آورد بطور مثال با ثبت ویژگی “قضا شدن نماز” در تاریخ و زمان مشخص می تواند در زمان مناسب ادای دین نماید و یا ویژگی “ضایع کردن حق الناس” را در صورت مرتکب شدن ، با ثبت آن و توضیحات لازم می تواند در زمان مناسب جبران نماید.

مطالب مرتبط: اقتصاد سلامت؟ - درآمدی بر سود - اقتصاد برکت مبنا - بت بزرگ - پوستر جنبش ممانعت از جنگ با خدا - ربا، جنگ با خدا -

- ۶

- شنبه, ۱۶ شهریور ۱۳۹۲، ۰۸:۴۷ ب.ظ

جهت کسب اطّلاعات بیشتر و عضویت در جنبش ممانعت از جنگ با خدا رجوع کنید به : Reba.ir

فونتی که به تازگی در وبلاگم استفاده کردهام فونتِ droid arabic naskh هست که میتوانید از اینجا نحوهی استفادهی آن در وبلاگتان را بیاموزید.

مطلب مرتبط: جنگِ با خدا

|

|

کد استفاده در قالب: <a target="_blank" href="http://emdad.ir/epay/"><img style="display: block; margin: auto; border: 0px;" src="http://jegh-jeghe.persiangig.com/sandogh.png" alt="صندوق صدقات" title="صندوق صدقات" height="142.5" width="150"></a> |

مطالب مرتبط: اقتصاد سلامت؟ - درآمدی بر سود - اقتصاد برکت مبنا - بت بزرگ - پوستر جنبش ممانعت از جنگ با خدا - ربا، جنگ با خدا -

- ۱۴

- پنجشنبه, ۷ شهریور ۱۳۹۲، ۱۰:۲۶ ب.ظ

امام خمینی(ره):

ربا در اسلام حرام است و به هیچ شکل در اقتصاد اسلامی وارد نباید بشود. و مالکیت در اسلام پذیرفته شده است ولکن اسلام در چیزهایی که حق مالکیت به آنها تعلق میگیرد و نیز در شیوه و شرایط پیدا شدن این حق دستوراتی داده است که نظام اقتصادی اسلام را و نیز روابط اقتصادی در جامعۀ اسلامی را از روابط و نظام اقتصادی سرمایهداری امروز دنیا جدا میکند. و اگر این حدود و شرایط مراعات شود جامعه نه مشکلات و نابرابریهای دنیای سرمایهداری امروز را پیدا میکند و نه دولت اسلامی به بهانههای مختلف هر گونه آزادی را از انسانها سلب میکند. در اینجا باید نظام اقتصادی اسلام را در مجموعۀ قوانین و مقررات اسلامی در کلیۀ زمینهها و شئون فردی و اجتماعی ملاحظه کرد. این مسلّم است که از نظر اسلامی حل تمامی مشکلات و پیچیدگیها در زندگی انسانها تنها با تنظیم روابط اقتصادی به شکل خاص حل نمیشود و نخواهد شد بلکه مشکلات را در کل یک نظام اسلامی باید حل کرد، و از معنویت نباید غافل بود که کلید دردهاست. ما معتقدیم تنها مکتبی که میتواند جامعه را هدایت کند و پیش ببرد اسلام است. و دنیا اگر بخواهد از زیر بار هزاران مشکلی که امروز با آن دست به گریبان است نجات پیدا کند و انسانی زندگی کند و انسان گونه، باید به اسلام روی بیاورد.

امام خامنهای مدظله:

…در عین حال مسائل جدیدى وجود دارد. در زمینهى اقتصاد، مسائل تازهاى وجود دارد. مثلاً ما بانکدارى اسلامى را به وجود آوردهایم. امروز مسائل تازهاى در زمینهى پول و بانکدارى وجود دارد؛ اینها را بایستى حل کرد؛ باید اینها را در بانکدارى اسلامى – بانکدارى بدون ربا – دید. کى باید اینها را انجام بدهد؟ فقه متکفل این چیزهاست. البته من همینجا عرض بکنم که نیاز ما به کرسىهاى بحث آزاد فقهى در حوزهى قم – که مهمترین حوزههاست – برآورده نشده است.

آیت الله جوادی آملی:

... بانکهای ربوی دیگر نمیگذارد نمازهای جماعت ما اثر کند

... ما خودمان را فریب ندهیم؛ ما مثل کسی که قلبش 80 درصد از کار افتاده و با 20 درصد کار میکند هستیم. تعارف هم نکنیم، با 20 درصد زندهایم و 80 درصد با ربا بسر میبرند... 80 درصد با «وام» و «ربا» به سر میبرند... 80درصد مردم مردهاند...

شاید پیوستن به جنبش ضد ربا گام کوچکی در راستای تحقق حکومت آن حضرت باشد، ان شاء الله

رجوع کنید به : reba.ir

- ۴

- دوشنبه, ۴ شهریور ۱۳۹۲، ۱۰:۴۷ ق.ظ

خواستم از بوفه کتابخانه یک لیوان یکبار مصرف بخرم آب بخورم. لیوان را برداشتم گفتم: «چند؟» فروشنده جوانی بود کمی تپل و خوش پوش و خوش زبان؛ با لبخند همیشگی اش گفت :«همین؟» گفتم: «آره؛ میخوام یه لیوان آب بخورم.» نگاهی به لیوان انداخت و پا عوض کرد و من منی کرد و گفت: «ما رو هم دعا کن!» گفتم: «تعارف میفرمایید. چند تقدیم کنم؟» خنده اش بازتر شد و گفت: «نه تعارف نمیکنم. بفرما. ما رو هم دعا کن. یه صلوات بفرست.» منم لبخندی زدم و التماس دعایی گفتم و بیرون آمدم. آبخوری رفتم و آبی خوردم و دعایش کردم. خواستم لیوان را دور بیاندازم که دیدم دستم نمیرود! یک لیوان یکبار مصرف را دلم نیامد دور بیاندازم! گفتم هنوز این لیوان میتواند عمر کند! عمر با برکت! هنوز باید چندین بار دیگر هم درونش آب بخورم و برای آن بنده خدا دعا کنم. همین شد که به فکر رفتم.

آدم که فکر میکند میبیند واقعاً آن بنده خدا عاقل بود. آن خرده پول را میگرفت به چه دردش میخورد؟ امّا حالا معلوم نیست چقدر ثواب برای خود خریده است. شما مطمئن باشید آن کاری که فروشنده کرد مصداق دقیق و عینی آیه «ان الله اشتری من المؤمنین انفسهم و اموالهم بان لهم الجنة»(آیه 111 سوره توبه) است. فروشنده مال خود را با کمال اخلاص به خدا فروخت. و من مال را از خدا خریدم. حالا مگر میشود مالی را که از خدا خریده ام راحت دور بیاندازم؟ تازه این که مالی است بسیار کم ارزش است. یک لیوان یکبار مصرف! من اگر بابت این لیوان پول داده بودم، اصلاً برایم مهم نبود و همانجا دور میانداختمش! ولی دیدم هنوز باید برای فروشنده دعا کنم. آدم وقتی با پول خود میخرد، فکر میکند خودش خریده است! فکر میکند پول را خودش در آورده پس پول مال خودش است و با مالش هرکاری میتواند بکند. لیوان را میاندازد دور. ولی وقتی میبیند که او چیزی ندارد و آن چه به او رسیده از جانب خدا و بنده ی خدا بوده است و لطف بوده است، احساس میکند هرکاری در مقابل این لطف انجام دهد، کم است.

بت بزرگِ روزگار ما، پول است. پول خالق است، خلق میکند. پول ربّ است، تربیت میکند. پول زنده میکند و میمیراند. پول نمیمیرد، نمیخوابد. حیّ لا یموت است. پول خدای کذّابِ روزگار است.

پی نوشت: 1- فیلم «وال استریت 2، پول هرگز نمیخوابد» را ببینید. 2- بت بزرگ را باید شکست. بت ها یکی یکی در حال شکستن هستند، تبر روی دوش بت بزرگ است. 3- کارکرد پول را در زندگی خودتان به حداقل برسانید یعنی خدمت ارائه دهید ولی پول دریافت نکنید. به خدا بفروشید. مال و نفستان را به خدا بفروشید. اینگونه است که این بت بزرگ هم شکسته میشود.

مطالب مرتبط: اقتصاد سلامت؟ - درآمدی بر سود - اقتصاد برکت مبنا - بت بزرگ - پوستر جنبش ممانعت از جنگ با خدا - ربا، جنگ با خدا -

- ۲

- سه شنبه, ۲۶ دی ۱۳۹۱، ۰۲:۳۸ ب.ظ